问题定义

以商品销量举例,

- 第 $i$ 个商品在 $t$ 时刻的销量 $Z$ 表示为 $Z_{i, t}$;

- 我们预测条件分布 $P(Z_{i,t}|Z_{i, t-1}, Z_{i, t-2}, …, Z_{i, 1})$

- 进一步预测更多(截止 T)时间上的条件分布 $P(Z_{i,t}, Z_{i,t+1}, Z_{i,t+2}, …, Z_{i,T}|Z_{i, t-1}, Z_{i, t-2}, …, Z_{i, 1})$

我们已知,商品历史销量 $$Z_{i,1:t-1}:=Z_{i, 1}, Z_{i, 2}, …, Z_{i, t-1}$$ 和特征 $$X_{i, 1:T}:=X_{i,1}, X_{i,2}, …, X_{i, t-1}, X_{i, t}, X_{i, t+1},…, X_{i, T}$$,预测未来销量。

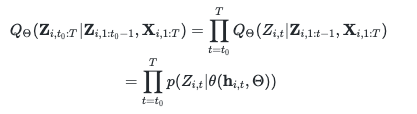

模型的分布为条件概率似然函数的乘积:

其中, 模型参数θ;

也就是说,已知历史 $conditional\ range:=[1, t-1]$,预测未来 $prediction\ range:=[t, T]$

$\mathbf{h}_{i,t}$ 是自回归网络:

其中 $\Theta$ 是参数。

对 $h_{i,0}$ 和 $Z{_{i,0}}$ 的初始化值都设置了0。

… … 待续