使用比特币数据,预测未来7天比特币价格,演示 AR 和 ARIMA模型使用率高方法。

数据概览

import pandas as pd

import numpy as np

from matplotlib import pyplot as plt

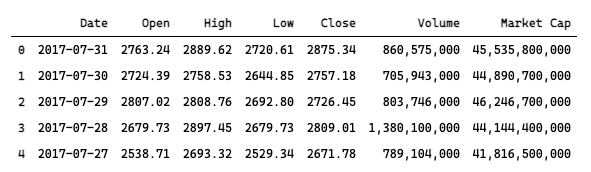

df = pd.read_csv('arima/bitcoin_price_Training - Training.csv',parse_dates=['Date']).fillna(0)

df.head()

我们分析、预测的是比特币闭市价格 Close

# prepare time series data

ts = df[["Date", "Close"]].set_index("Date")

ts.sort_index(inplace=True)

ts = ts.Close

ts.head()

我们检测一下数据平稳性

from statsmodels.tsa.stattools import adfuller

adfuller_result = adfuller(ts)

if adfuller_result[1] > 0.05:

print(f"p-value: {adfuller_result[1]}, not stationary")

else:

print(f"p-value: {adfuller_result[1]}, stationary")

# p-value: 0.9990604352222925, not stationaryp-value: 0.99 数据不平稳,因此后文中我们实验拟合差分后的数据看看效果,具体查看 ARIMA(1,1,1) 模型部分。

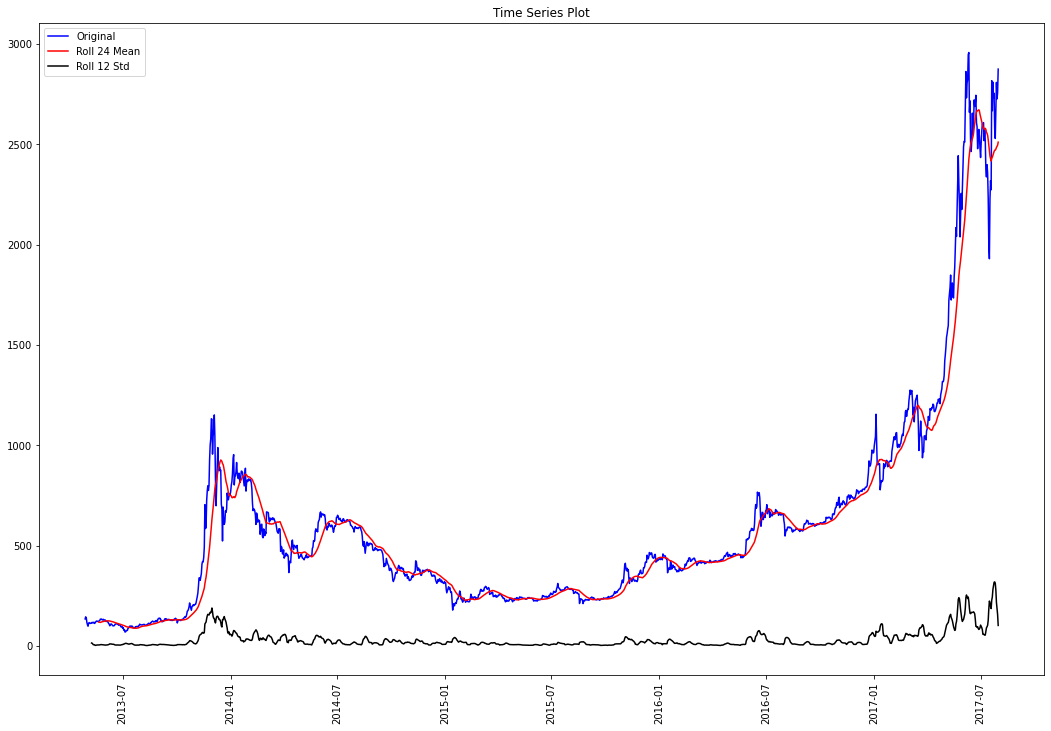

画时序图,观察数据趋势、季节性、周期。

def time_plot_with_properties(ts, mean_window=24, std_window=12, figsize=(18, 12)):

# calculate rolling mean

rolled_mean = ts.rolling(window=mean_window, center=False).mean()

# calculate rolling standard

rolled_std = ts.rolling(window=std_window, center=False).std()

_ = plt.figure(figsize=figsize)

# time plot of the original series

plt.plot(ts, color="blue", label="Original")

# time plot of rolling mean

if mean_window > 0:

plt.plot(rolled_mean, color="red", label=f"Roll {mean_window} Mean")

# time plot of standard Deviation

if std_window > 0:

plt.plot(rolled_std, color="black", label=f"Roll {std_window} Std")

plt.xticks(rotation=90)

plt.legend(loc="best")

plt.title('Time Series Plot')

plt.show(block=False)time_plot_with_properties(ts)

从时序图中观察到明显的上涨趋势。

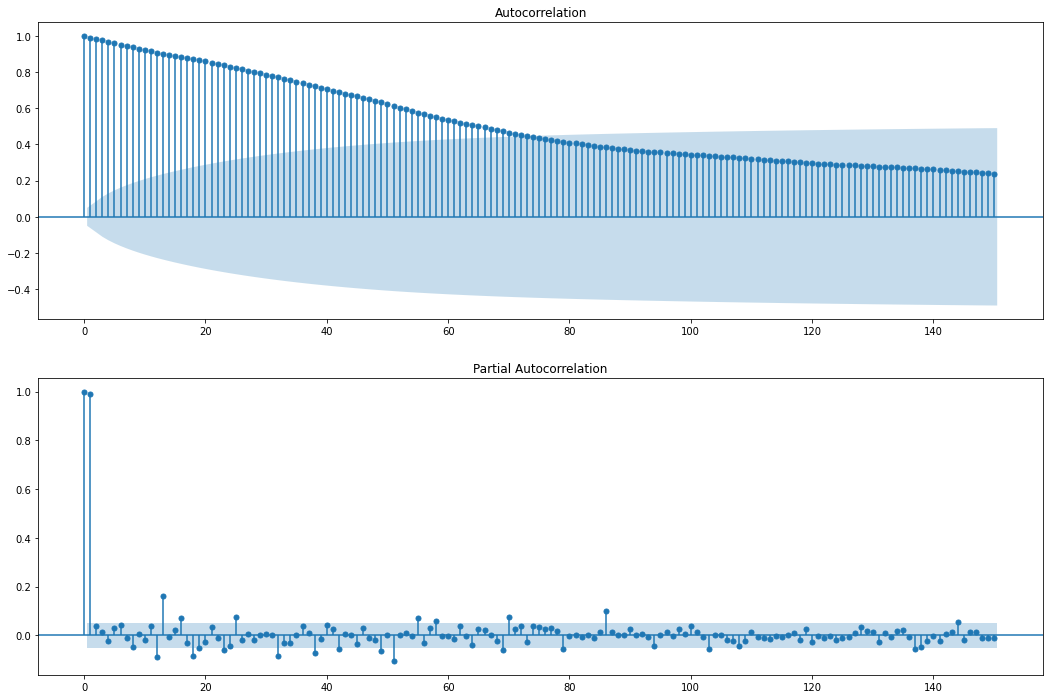

画 acf、pacf 图

import statsmodels.api as sm

# time warning 47 seconds

_ = plt.figure(figsize=(18, 12))

ax1 = plt.subplot(211)

sm.graphics.tsa.plot_acf(ts, lags=150, ax=ax1)

ax2 = plt.subplot(212)

sm.graphics.tsa.plot_pacf(ts, lags=150, ax=ax2)

plt.show()

- pacf 图中 Lag0 和 LagN 不在一个数量级,影响观察。

- 考虑到比特币价格数据,在时间上可能有周期性(如这周一和上周一可能有某种相关性),因此我们先做 1 阶差分去除 Lag0

ts_diff1 = ts - ts.shift()

ts_diff1.dropna(inplace=True)

# time warning 47 seconds

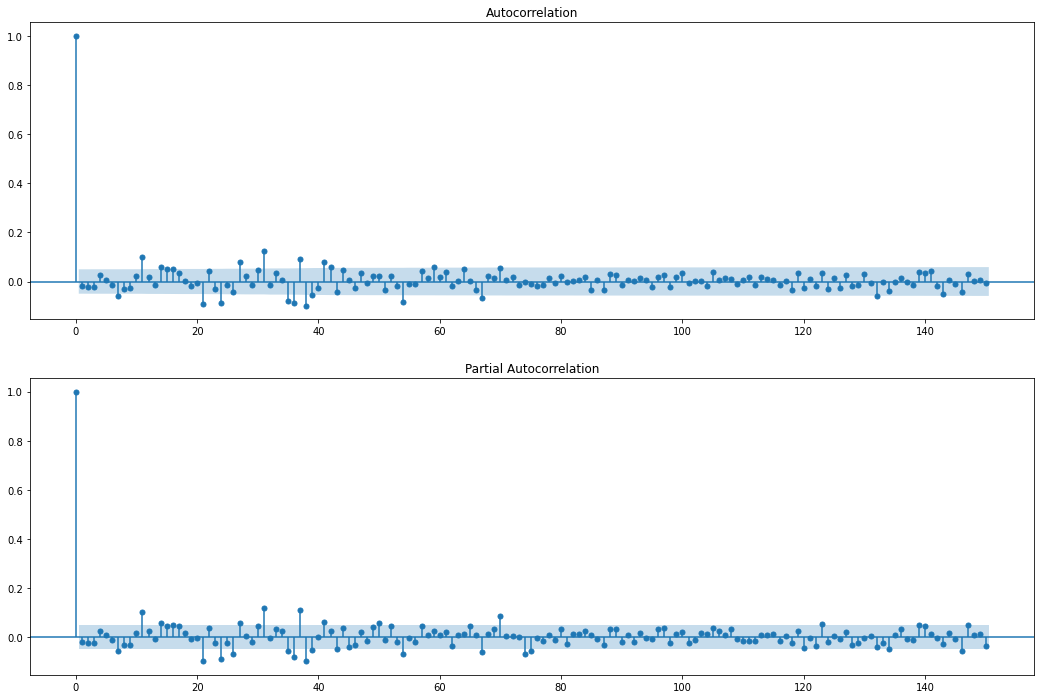

_ = plt.figure(figsize=(18, 12))

ax1 = plt.subplot(211)

sm.graphics.tsa.plot_acf(ts_diff1, lags=150, ax=ax1)

ax2 = plt.subplot(212)

sm.graphics.tsa.plot_pacf(ts_diff1, lags=150, ax=ax2)

plt.show()

- acf 可观察到明显的周期性

- acf 在 17、18 阶截尾; q 取值搜索范围

[17, 18] - pacf 拖尾,且有周期性; p 取值搜索范围

[1, 8, 11, 14, 15, 20, 22, 25, 29, 30, 31, 36, 43]

切分数据集

test_size = 100

y_train, y_test = ts[0:-test_size], ts[-test_size:]

print(y_train.shape, y_test.shape)sp_lst = [[1, 8, 11, 14, 15, 20, 22, 25, 29, 30, 31, 36, 43]]

d = 1

q_lst = [17, 18]

result_lst = []

for p in p_lst:

for q in q_lst:

model = ARIMA(y_train, order=(p, d, q))

model_fitted = model.fit()

rss = sum((model_fitted.fittedvalues - ts_log_diff1.Close) ** 2)

result = {

"p": p,

"d": d,

"q": q,

"rss": rss,

"aic": model_fitted.aic,

"bic": model_fitted.bic,

"hqic": model_fitted.hqic,

}

print(result)

result_lst.append(result)

搜索过程很耗时间,下文举例的模型中使用 p=1, d=[0,1], q=1。

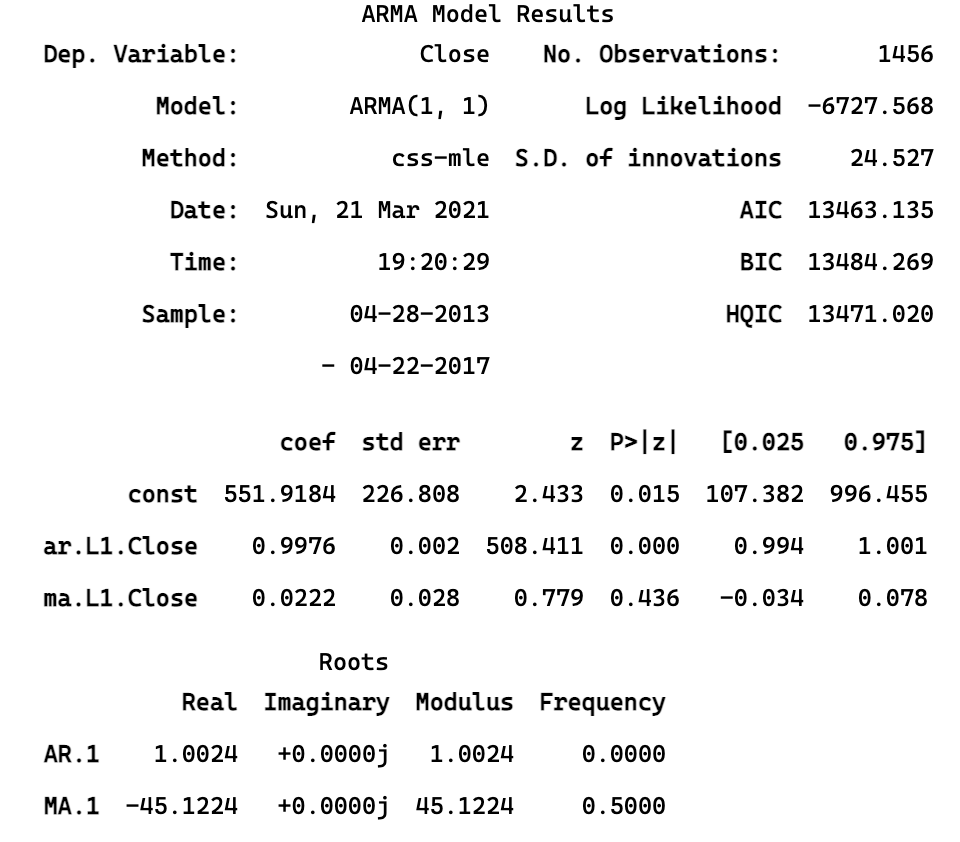

$ARIMA(1, 0, 1)$ 模型实验

from statsmodels.tsa.arima_model import ARIMAmodel_fitted = ARIMA(y_train, order=(1, 0, 1)).fit()

print(model_fittedsummary())

$$

y_t = 551.9184 + 0.9976*y_{t-1} + 0.0222 * \epsilon_{t-1}

$$

验证集上的效果

report = pd.DataFrame(columns=["actual", "prediction", "bias", "accuracy"])

report["actual"] = y_train[1:]

report["prediction"] = model_fitted.fittedvalues

report["bias"] = np.abs(report["actual"] - report["prediction"])

report["accuracy"] = 1 - report["bias"]/report.actual

accuracy_all = 1- report.bias.sum()/report.actual.sum()

print(accuracy_all)

# 0.9743485267660159

report.head()

验证集拟合效果很好

_ = plt.figure(figsize=(18, 12))

ax1 = plt.subplot(311)

plt.plot(report["prediction"]+100, '-', color="blue", label="Prediction+100")

plt.plot(report["actual"], color="black", label="Actual")

plt.title('Actual vs Predict')

plt.legend(loc="upper right")

ax2 = plt.subplot(312)

plt.plot(report["bias"], color="red", label="Bias")

plt.title('Bias')

plt.legend(loc="upper right")

ax3 = plt.subplot(313)

plt.plot(report["accuracy"], color="red", label="Accuracy")

plt.xticks(rotation=90)

plt.legend(loc="upper right")

plt.title('Accuracy')

plt.show(block=False)

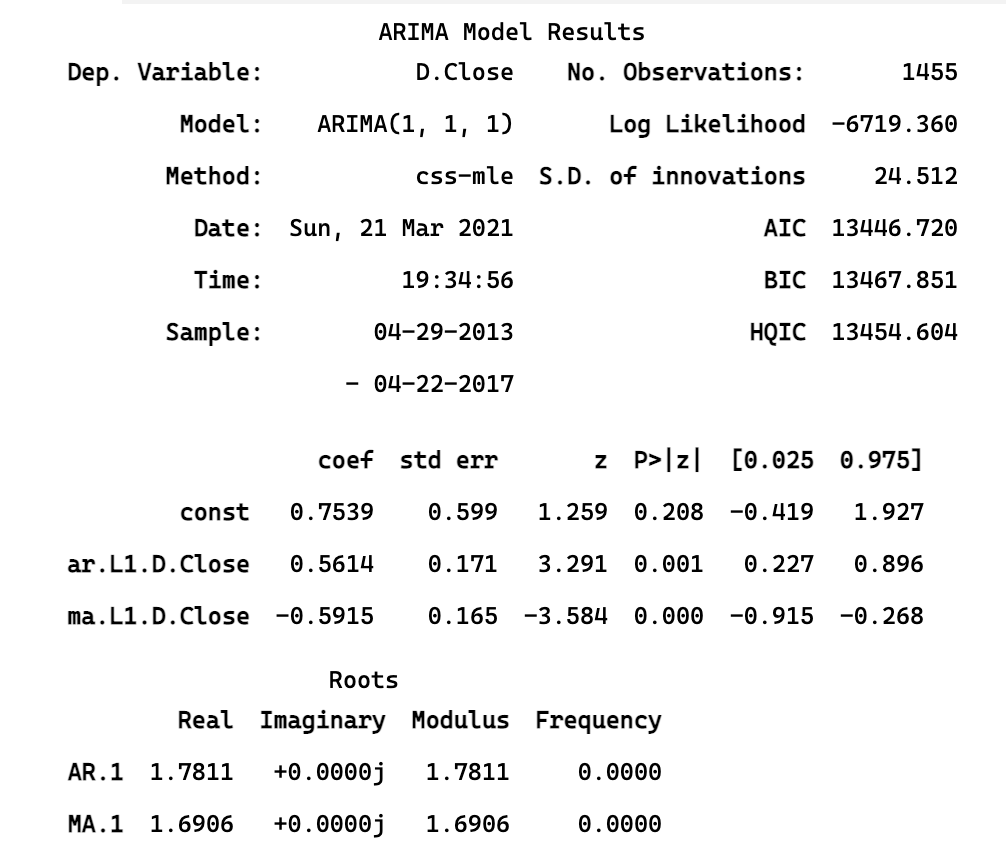

$ARIMA(1,1,1)$

model_fitted = ARIMA(y_train, order=(1, 1, 1)).fit()

print(model_fittedsummary())

注意模型预测的 y’,也就是是说 model_fitted.fittedvalues 输出的是 y’

$$

y_t’ = 0.753 + 0.5614*y_{t-1}’ - 0.5915 * \epsilon_{t-1}

$$

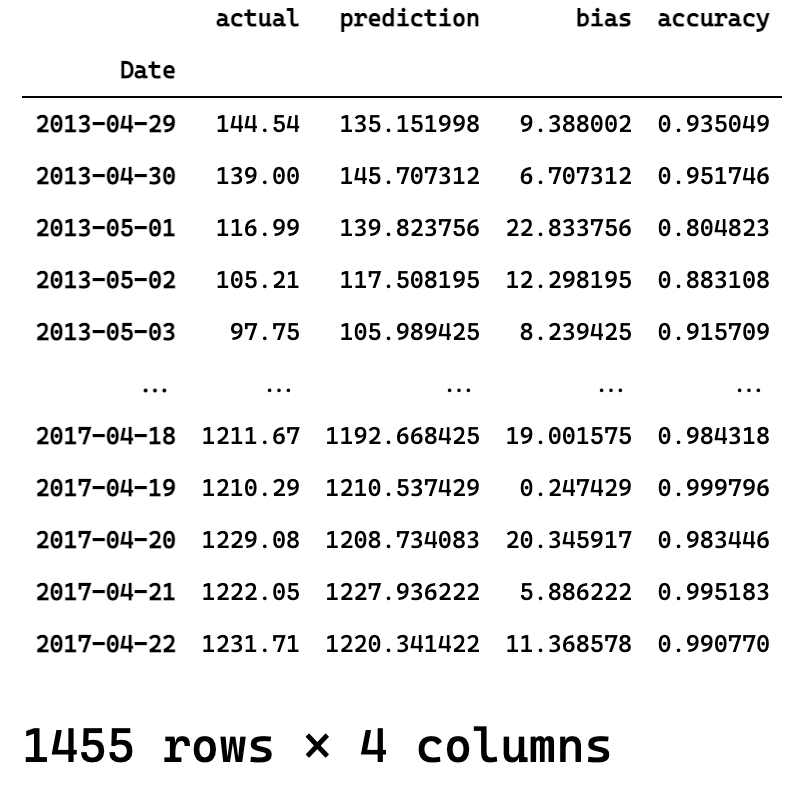

验证集上的效果

report = pd.DataFrame(columns=["actual", "prediction", "bias", "accuracy"])

report["actual"] = y_train[1:]

# 注意模型预测的 y',也就是是说 model_fitted.fittedvalues 输出的是 y'

report["prediction"] = fitted_values = y_train.shift(1) + model_fitted.fittedvalues

report["bias"] = np.abs(report["actual"] - report["prediction"])

report["accuracy"] = 1 - report["bias"]/report.actual

accuracy_all = 1- report.bias.sum()/report.actual.sum()

print(accuracy_all)

# 0.9744896568566263

report.head()

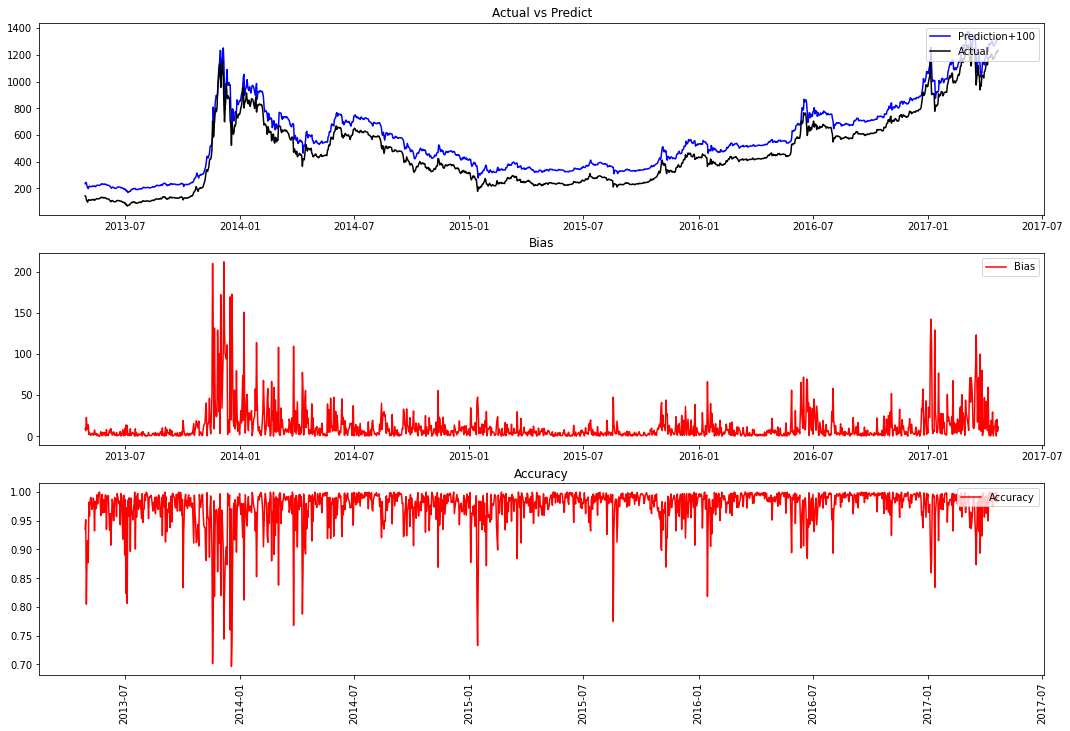

验证集拟合效果很好

_ = plt.figure(figsize=(18, 12))

ax1 = plt.subplot(311)

plt.plot(report["prediction"]+100, '-', color="blue", label="Prediction+100")

plt.plot(report["actual"], color="black", label="Actual")

plt.title('Actual vs Predict')

plt.legend(loc="upper right")

ax2 = plt.subplot(312)

plt.plot(report["bias"], color="red", label="Bias")

plt.title('Bias')

plt.legend(loc="upper right")

ax3 = plt.subplot(313)

plt.plot(report["accuracy"], color="red", label="Accuracy")

plt.xticks(rotation=90)

plt.legend(loc="upper right")

plt.title('Accuracy')

plt.show(block=False)

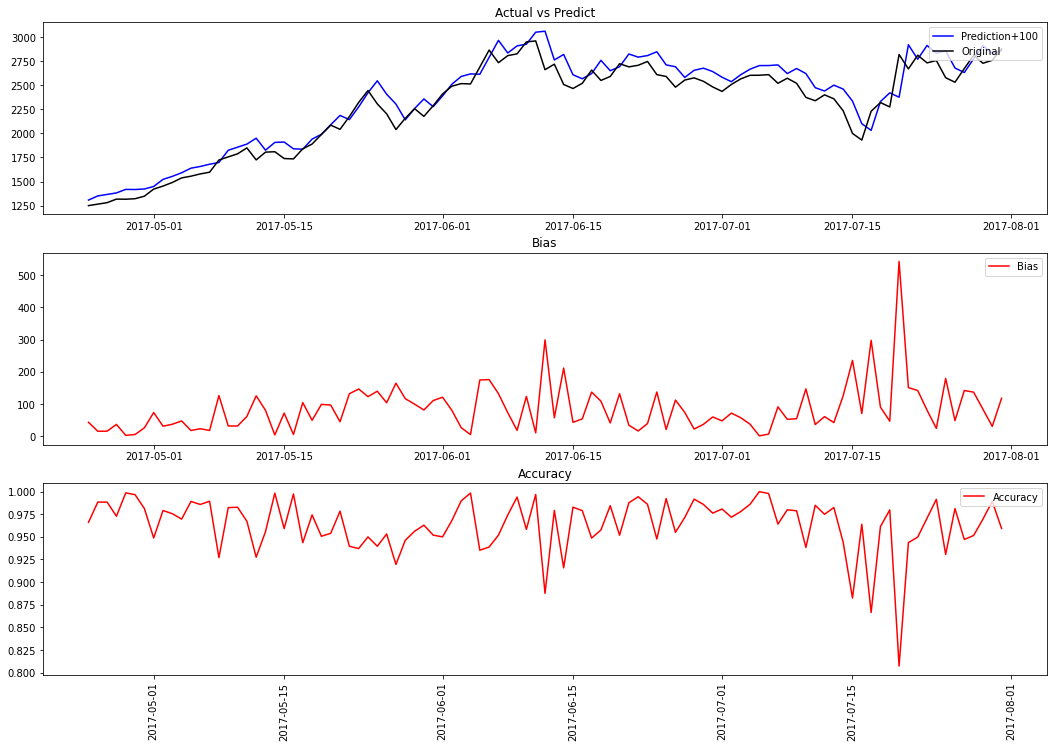

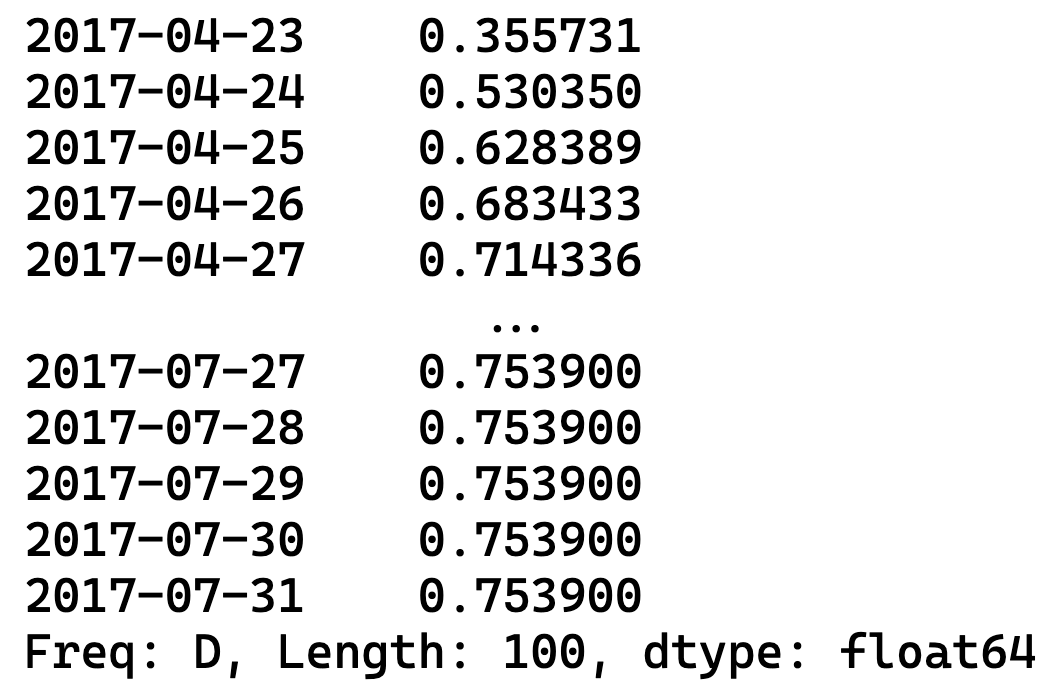

使用 ARIMA(1,1,1) 预测未来数据

model_fitted = ARIMA(y_train, order=(1, 1, 1)).fit()

y_diff = model_fitted.predict(start="2017-04-23", end="2017-07-31", dynamic=True)

y_diff.head()

report = pd.DataFrame(columns=["actual", "prediction", "bias", "accuracy"])

report["actual"] = y_test[1:]

# 注意模型预测的 y',也就是是说 model_fitted.fittedvalues 输出的是 y'

report["prediction"] = (y_test + y_diff).shift()

report["bias"] = np.abs(report["actual"] - report["prediction"])

report["accuracy"] = 1 - report["bias"]/report.actual

accuracy_all = 1- report.bias.sum()/report.actual.sum()

print(accuracy_all)

# 0.9630198002158743

report.head()

_ = plt.figure(figsize=(18, 12))

ax1 = plt.subplot(311)

plt.plot(report["prediction"]+100, '-', color="blue", label="Prediction+100")

plt.plot(report["actual"], color="black", label="Actual")

plt.title('Actual vs Predict')

plt.legend(loc="upper right")

ax2 = plt.subplot(312)

plt.plot(report["bias"], color="red", label="Bias")

plt.title('Bias')

plt.legend(loc="upper right")

ax3 = plt.subplot(313)

plt.plot(report["accuracy"], color="red", label="Accuracy")

plt.xticks(rotation=90)

plt.legend(loc="upper right")

plt.title('Accuracy')

plt.show(block=False)